—ŽĻ„ÕÝĪĪĺ©6‘¬8»’ŌŻŌĘ£®ľ«’Ŗ ∂ŗ¬Í£©”…÷–Ī£—–∆Ż≥Ķľľ ű—–ĺŅ ‘—ť÷––ń£®ĪĪĺ©£©”–ŌřĻęňĺĺŔįžĶń°į÷–ĻķĪ£Ō’∆Ż≥Ķį≤»ę÷ł ż≤‚∆ņĹŠĻŻ∑Ę≤ľĽŠ°ĪĹę”ŕ2021ńÍ6‘¬9»’‘ŕĪĪĺ©’ż Ĺ’ŔŅ™£¨—ŽĻ„ÕÝ∆Ż≥Ķ∆ĶĶņŐōĪū—Ż«ŽŃň÷–Ī£—–∆Ż≥Ķľľ ű—–ĺŅ‘ļĶń◊®ľ“£¨’Ž∂‘”ŽĻ„īůÕÝ”—≥Ķ÷ų√«ĶńĻļ≥Ķ—°≥Ķ√‹«–ŌŗĻōĶńĽįŐ‚ĹÝ––‘ŕŌŖīū“…Ĺ‚Ľů°£

-

C-IASI∂‘∆Ż≥ĶļÕĪ£Ō’Ķń”įŌž‘ű√ī—ý£Ņ’Ž∂‘Ī£Ō’∂®ľŘĽŠ”–ńń–©ĺŔīŽ£Ņ

÷–ĻķĪ£Ō’∆Ż≥Ķį≤»ę÷ł ż£®ľÚ≥∆°įC-IASI°Ī£©£¨Ľżľę÷ķÕ∆≥ĶŃĺį≤»ęľľ ű≥…ĻŻ”Ž∆Ż≥ĶĪ£Ō’Ķń»ŕĽŠ”¶”√£¨īŔĹÝ÷–Ļķ∆Ż≥Ķį≤»ęňģ∆Ĺ’ŻŐŚŐŠłŖļÕ…Ő“Ķ≥ĶŌ’Ĺ°ŅĶ≥÷–Ý∑Ę’Ļ£¨»ę√śŌĶÕ≥Ķōő™ŌŻ∑—’Ŗ°Ę∆Ż≥Ķ––“ĶľįĪ£Ō’––“Ķ∑ĢőŮ°£

°įC-IASI°Ī2020ńÍ∂»≤‚∆ņ≥Ķ–Õ÷ŃĹŮ“—∑Ę≤ľ14ŅÓ≤‚∆ņĹŠĻŻ£¨”Ž2018ńÍ≤‚∆ņŌŗĪ»£¨≤‚∆ņ≥Ķ–Õ‘ŕ”√≥Ķĺ≠ľ√–‘”Ž”√≥Ķį≤»ę–‘…Ō∂ľ”–ĹŌīůŐŠ…ż°£ī””√≥Ķĺ≠ľ√–‘∑Ĺ√śņīŅī£¨°įńÕ◊≤–‘”Žő¨–řĺ≠ľ√–Õ÷ł ż°ĪĹŌ≤Ó¬ ī”65%ĹĶ÷Ń36%£¨∆Ýń“őů∆ūĪ¨¬ ī”30%ĹĶ÷Ń7%£Ľī””√≥Ķį≤»ę–‘∑Ĺ√śņīŅī£¨°į≥Ķńŕ≥ň‘Īį≤»ę÷ł ż°ĪĶń”Ň–„¬ ī”22%ŐŠ…ż÷Ń79%£¨≤ŗ∆ÝŃĪŇš÷√¬ ī”52%ŐŠ…ż÷Ń79%£¨”Ž≥ĶÕ‚––»ňį≤»ęŌŗĻōĶń÷ų∂ĮĽķ’÷”…4%ŐŠ…ż÷Ń21%£¨”Ž≥ĶŃĺł®÷ķį≤»ęŌŗĻōĶńAEB£®◊‘∂ĮĹŰľĪ÷∆∂ĮŌĶÕ≥£©ĪÍŇš¬ ”…22%…Ō…ż÷Ń43%°£

»•ńÍ9‘¬£¨°∂÷–Ļķ“ÝĪ£ľŗĽŠĻō”ŕ”°∑Ę Ķ ©≥ĶŌ’◊ŘļŌłńłÔ÷łĶľ“‚ľŻĶńÕ®÷™°∑÷–÷ł≥Ų£¨ľ”īů≥ĶŌ’Ļ©łÝ≤ŗĹŠĻĻ–‘łńłÔѶ∂»£¨Ĺ°»ę“‘ –≥°ő™ĶľŌÚ°Ę“‘∑ÁŌ’ő™Ľýī°Ķń≥ĶŌ’ŐűŅÓ∑—¬ –ő≥…Ľķ÷∆°£°įC-IASI°Ī“Ľ÷ĪĪŁ≥–°į∑ĢőŮ…ÁĽŠ°ĘīŔĹÝį≤»ę°ĪĶń∑Ę’ĻņŪńÓ£¨ĺę◊ľ∂‘Ĺ”≥ĶŌ’Ńž”Ú∑ÁŌ’∑÷őŲ∆ņľŘ–Ť«ů£¨Ĺ®ŃĘ≥Ķ–Õ∑ÁŌ’∑÷ľ∂∆ņľŘń£–Õ£¨‘ŕ÷ķѶĪ£Ō’––“ĶŐŠ…ż≥ĶŌ’∑ÁŌ’Ļ‹ņŪń‹Ń¶∑Ĺ√ś◊ŲŃňīůŃŅĽýī°–‘Ļ§◊ų°£

◊ųő™°įC-IASI°Ī÷ō“™∑Ę∆ūĶ•őĽ£¨÷–Ī£—–∆Ż≥Ķľľ ű—–ĺŅ‘ļ£®“‘Ō¬ľÚ≥∆°į÷–Ī£—–°Ī£©, ≤ő’’Ļķľ Ō»ĹÝĺ≠—ť,ĹŠļŌĶÕňŔŇŲ◊≤≤‚ ‘ĹŠĻŻ, Õ∆≥ŲŃňłŁĪ„”ŕĪ£Ō’ĻęňĺļÕĪ£Ō’––“Ķ∑ÁŌ’∂®ľŘ Ļ”√Ķń≥Ķ–Õ∑ÁŌ’∑÷ņŗ∑÷ľ∂ŐŚŌĶ£¨ńŅ«į“—ÕÍ≥…3000”ŗŅÓ≥Ķ–ÕĶń∑ÁŌ’ľ∂ĪūĽģ∑÷°£

-

2020įśC-IASI≤‚ ‘Ļś≥ŐļÕ2017įśĪĺŌŗĪ»”–ńń–©ŐŠ…żļÕłńĹÝ£Ņ“ĽŃĺ≥ĶÕÍ≥…≤‚ ‘ĽŠ≤ĽĽŠłŁľ”łī‘”£Ņ

2020įśC-IASI≤‚ ‘Ļś≥Ő÷ų“™ «‘ŕ2017įśĶńĽýī°…Ō∂‘°įńÕ◊≤–‘ľįő¨–řĺ≠ľ√–‘÷ł ż°ĪļÕ°į≥ĶŃĺł®÷ķį≤»ę÷ł ż°ĪŃĹ≤Ņ∑÷ĹÝ––Ńň…żľ∂£¨∂‘°į≥Ķńŕ≥ň‘Īį≤»ę÷ł ż°ĪļÕ°į≥ĶÕ‚––»ňį≤»ę÷ł ż°ĪĹÝ––ŃňÕÍ…∆°£

°įńÕ◊≤–‘ľįő¨–řĺ≠ľ√–‘÷ł ż°Ī…żľ∂÷ų“™ «‘ŕ≥ĶŃĺĹŠĻĻĶÕňŔŇŲ◊≤Ļ§ŅŲÕ‚‘Ųľ”Ńňń£ń‚≥Ķ≥ĶĶÕňŔŇŲ◊≤ĶńĪ£Ō’ł‹≤‚ ‘Ļ§ŅŲ£¨≤Ęī”ĹŠĻĻńÕ◊≤–‘°ĘŅ…ő¨–ř–‘°Ęő¨–řĺ≠ľ√–‘°Ę≥ĶŃĺľś»›–‘ňńłŲő¨∂»ĹÝ––ŃňŌł∑÷∆ņľŘ£¨Ī„”ŕŌŻ∑—’ŖłŁ»ę√ś÷ĪĻŘŃňĹ‚≥Ķ–ÕĶńńÕ◊≤–‘ļÕ Ļ”√ĺ≠ľ√–‘°£

°į≥ĶŃĺł®÷ķį≤»ę÷ł ż°Ī…żľ∂÷ų“™ «łýĺ›◊ÓĹŁ÷ų∂Įį≤»ęļÕ÷«ń‹ľ› Ľľľ űĶń∑Ę’Ļ£¨…żľ∂Ńň≥Ķ≥ĶĪ‹Ō’≤‚∆ņ∑Ĺįł£¨‘Ųľ”Ńň––»ň”Ž∆Ô––’ŖĪ‹Ō’°Ę≥ĶĶņł®÷ķ°Ę«į’’Ķ∆°ĘE-Call廑ģňń÷÷≤‚∆ņ∑Ĺįł°£

2020įś≤‚ ‘ńŕ»›ĹŌ2017įśłŁő™∑ŠłĽ£¨≤‚∆ņĻ§◊ųŃŅ“≤”–ňý‘Ųľ”£¨∂‘≤‚∆ņĻ§◊ų◊ľ»∑°Ęň≥ņŻ°Ę”––ÚĹÝ––ŐŠ≥ŲŃň–¬ĶńŐŰ’Ĺ°£ő™ŃňĪ£÷ Ī£ŃŅĶńÕÍ≥…ŌŗĻō≤‚∆ņĻ§◊ų£¨÷–Ī£—–ĹŠļŌ◊Ó–¬ŌŗĻō—–ĺŅ≥…ĻŻ∂‘ŌŗĻō≤‚ ‘Ńų≥ŐļÕ Ķ ©∑Ĺ∑®ĹÝ––Ńň”ŇĽĮļÕĶų’Ż°£ņż»ÁĽý”ŕ÷–Ī£—–ő¨–řĪÍ◊ľĻ§ ĪÕŇŐŚĪÍ◊ľ—–ĺŅ≥…ĻŻĹęő¨–řĺ≠ľ√–‘≤‚ ‘ňý–ŤĶńĻ§ Ī”…ń£ń‚ Ķ≤‚Ļ§ Ī…żľ∂ő™Ľý”ŕ Ķ≥ĶĹŠĻĻļÕő¨–řīů żĺ›Õ∆Ķľ≥ŲĶńĪÍ◊ľĻ§ Ī£¨“Ľ∑Ĺ√śľ”ŅžŃň≤‚∆ņ–߬ £¨ŃŪ“Ľ∑Ĺ√śŐŠ…żŃň≤‚∆ņĺę∂»£¨ŌŻ≥żŃň“Ú≤‚∆ņ»ň‘Ī≤ĽÕ¨Ķľ÷¬Ķń»ňő™őů≤Ó°£

-

∆’Õ®ŌŻ∑—’Ŗ‘ŕ—°Ļļ∆Ż≥Ķ Ī£¨–Ť“™Ņīńń–©ŌłĹŕ żĺ›ņīŇ–∂Ō“ĽŃĺ∆Ż≥ĶĶń÷ ŃŅ£Ņ

ŌŻ∑—’Ŗ—°Ļļ∆Ż≥ĶĶń–Ť«ů◊‹ŐŚņīňĶŅ…∑÷ő™Ļ≤–‘–Ť«ůļÕłŲ–‘ĽĮ–Ť«ůŃĹņŗ°£į≤»ę°Ę ś °ĘĹŕń‹Ľ∑Ī£Ķ» «ŌŻ∑—’Ŗ∂‘∆Ż≥ĶĽýĪĺĶńĻ≤–‘–Ť«ů°£

C-IASIń‹ĻĽłÝŌŻ∑—’ŖŐŠĻ©÷ł“żļÕ≤őŅľĶń÷ų“™ «∆Ż≥Ķį≤»ęŃž”ÚĶńĻ≤–‘–Ť«ů°£’Ž∂‘īů÷ŕ◊Óő™Ļō–ńĶńĹĽÕ® ¬Ļ ÷–Ķń»ň‘Īį≤»ę–‘°Ę≥ĶŃĺį≤»ę–‘ľį∆šĪ‹Ō’ń‹Ń¶ļÕő¨–řĺ≠ľ√–‘£¨C-IASI∑÷Īū…Ť÷√ŃňňńłŲ÷ł ż°£Õ®Ļż’‚ňńłŲ÷ł ż£¨ŌŻ∑—’ŖŅ…“‘«Ś≥ĢŃňĹ‚ĶĹ∂‘”¶≥ĶŃĺ‘ŕĶÕ∆ĶłŖňŔŇŲ◊≤ ĪĶń»ň‘Īį≤»ę–‘“‘ľįłŖ∆ĶĶÕňŔŇŲ◊≤ ĪĶń≥ĶŃĺį≤»ę–‘°ĘŅ…–řłī–‘ľįő¨–řĺ≠ľ√–‘°£

-

ńÕ◊≤–‘”Žĺ≠ľ√ő¨–ř–‘÷ł ż‘ŕ2017įśĶń’ż√śļÕ◊∑ő≤ĶÕňŔĹŠĻĻŇŲ◊≤Ľýī°…Ō‘Ųľ”ŃňĪ£Ō’ł‹»ęŅŪ’ż√śļÕ◊∑ő≤ŇŲ◊≤“‘ľįĪ£Ō’ł‹ĺ≤Ő¨≤‚ ‘3łŲĻ§ŅŲ£¨ «Ľý”ŕ ≤√ī‘≠“Ú◊ŲŃňĶų’Ż£ŅĶų’ŻļůĶń≤‚ ‘ŅľļňĶ„łŁ»ę√ś‘ŕńń–©∑Ĺ√ś£Ņ

ńÕ◊≤–‘”Žő¨–řĺ≠ľ√–‘÷ł ż≤‚∆ņĻ§ŅŲ‘Ųľ”Ńň«įļůĪ£Ō’ł‹∑ņ◊≤ŃļŌŗĻō≤‚ ‘Ļ§ŅŲ£¨’‚ «Ľý”ŕĻķľ RCAR◊ť÷Į—–ĺŅ≥…ĻŻ‘ŕ÷–Ļķ Ķľ ¬šĶōĶń”÷“ĽłŲ—ýņż°£

∂Ģ ģńÍ«įĻķľ RCAR◊ť÷Įłýĺ›Ī£Ō’ ¬Ļ —–ĺŅ≥…ĻŻ£¨÷∆∂®Ńň15km/hĹŠĻĻŇŲ◊≤≤‚ ‘Ļś≥Ő°£Ķę‘ŕňśļůĶń ģľłńÍ ĶľýĻż≥Ő÷–∑ĘŌ÷£¨≥ĶŃĺĪ£Ō’ł‹∑ņ◊≤Ńļ∂‘≤‚ ‘ĹŠĻŻ”ŽĪ£Ō’ Ķľ ≥ŲŌ’ľįő¨–řŇ‚ł∂Ķńő«ļŌ–‘”–√ųŌ‘ĶńĻōŃ™ĻōŌĶ°£ő™ĹÝ“Ľ≤ĹÕÍ…∆ĶÕňŔ≤‚ ‘Ļ§ŅŲ£¨ŐŠ…ż≤‚ ‘ĹŠĻŻ∂‘Ī£Ō’Ň‚ł∂Ķń‘§Ļņ◊ľ»∑–‘£¨‘Ųľ”ŃňĪ£Ō’ł‹∑ņ◊≤Ńļ≤‚ ‘Ļ§ŅŲ°£

÷–Ī£—–2016ńÍ≥…ŃĘ“‘«į£¨Ļķńŕ√Ľ”–’Ž∂‘ő¨–řĺ≠ľ√–ÕĶń≤‚∆ņĻś≥Ő°£2017ńÍÕ∆≥Ų15km/hĹŠĻĻŇŲ◊≤≤‚ ‘“‘ņī£¨ĺ≠ĻżĹŁőŚńÍĶńÕ∆Ļ„“—ĺ≠ĪĽ…ÁĽŠīů÷ŕĻ„∑ļ»ŌŅ…£¨÷ųŃų∆Ż≥Ķ…ķ≤ķ∆ů“Ķ“≤į—ĶÕňŔŇŲ◊≤–‘ń‹ń…»Ž–¬≥ĶŅ™∑ĘńŅĪÍ£¨–¬Ņ™∑Ę…Ō –≥Ķ–ÕĶÕňŔŇŲ◊≤–‘ń‹”–Ńň√ųŌ‘ĶńŐŠ…ż°£2021ńÍ“ż»ŽĪ£Ō’ł‹∑ņ◊≤Ńļ≤‚ ‘Ļ§ŅŲĶń –≥°ŐűľĢ“—ĺ≠ĺŖĪł°£

°įńÕ◊≤–‘ľįő¨–řĺ≠ľ√–‘÷ł ż°Ī‘ŕ‘Ųľ”Ī£Ō’ł‹≤‚ ‘Ļ§ŅŲĶńÕ¨ Ī£¨ĽĻŌł∑÷”ŇĽĮŃň∆ņľŘŐŚŌĶ°£∆ņľŘŐŚŌĶ”…17įśĹŠĻĻńÕ◊≤–‘£®≤‚ŃŅ◊›ŃļĹŠĻĻĪš–őŃŅ°ĘŅ™Ī’ľĢľšŌ∂Īš–őŃŅ£©ļÕő¨–řĺ≠ľ√–Õ£®≤‚ň„ő¨–řĪ»£©ŃĹłŲ∆ņľŘő¨∂»ņ©’Ļő™ĹŠĻĻńÕ◊≤–‘∆ņľŘ°ĘŅ…ő¨–ř–‘∆ņľŘ°Ęő¨–řĺ≠ľ√–‘∆ņľŘļÕ≥ĶŃĺľś»›–‘£®≤‚ŃŅ∑ņ◊≤Ńļ≥ŖīÁ£©ňńłŲ∆ņľŘő¨∂»°£

‘ŕĹŠĻĻńÕ◊≤–‘ļÕŅ…ő¨–ř–‘∆ņľŘ÷–£¨∂‘◊›ŃļĶ»≥ĶŃĺĹŠĻĻľĢļÕīůĶ∆°Ę…Ę»»∆ųĶ»łŖľŘ÷ĶŃ„≤ŅľĢ «∑Ů”–ŇŲ◊≤ňū…ň°Ęňū…ňļů «∑ŮŅ…–řłīĹÝ––»ĪŌ›÷ĶŅŘ∑÷£¨◊Óļůłýĺ›ŅŘ∑÷∂ŗ…ŔłÝ≥Ų”Ň–„/Ńľļ√/“Ľį„/ĹŌ≤Óľ∂Īū∆ņľŘĹŠĻŻ°£ŌŻ∑—’ŖŅ…“‘Õ®Ļżł√∆ņľŘĹŠĻŻŃňĹ‚≥ĶŃĺ «∑Ůīś‘ŕ–°ŇŲ◊≤īůňū ßĶń…Ťľ∆»ĪŌ›°£

ő¨–řĺ≠ľ√–‘∆ņľŘłýĺ›≥ĶŃĺő¨–ř∑—”√łŖĶÕľ∆ň„≥Ųő¨–řĪ»£¨Õ®Ļżő¨–řĪ»ļÕő¨–ř∑—”√Ļ≤Õ¨∂‘≥ĶŃĺő¨–řĺ≠ľ√–‘ĹÝ––∆ņľŘ°£ŌŻ∑—’ŖÕ®Ļżł√∆ņľŘŅ…“‘ŃňĹ‚≥ĶŃĺő¨–ř≥…Īĺ°Ę Ļ”√≥…Īĺ°£

≥ĶŃĺľś»›–‘£®≤‚ŃŅ∑ņ◊≤Ńļ≥ŖīÁ£©∆ņľŘĪĺ◊Ň≥ĶŃĺŇŲ◊≤ľś»›į≤»ęĶń‘≠‘Ú£¨∂‘≥ĶŃĺ∑ņ◊≤ŃļłŖĶÕ°ĘŅŪ’≠°Ę≥§∂ŐĶ»≥ŖīÁĹÝ––Ńň∆ņľŘ£¨»∑Ī£≥Ķ≥ĶŇŲ◊≤÷–∑ņ◊≤Ńļő™Ķŕ“Ľ≥–ѶŊĻĻ£¨ĹĶĶÕŇŲ◊≤ňū ß°£

£Ķ°ĘŇŲ◊≤ ‘—ť∂‘…ÁĽŠĻę÷ŕĻęŅ™∑Ę≤ľ£¨∂‘’Ż≥Ķ≥ß°Ę∆Ż≥Ķ––“Ķ”–ńń–©Ľżľę”įŌž£ŅÕ®ĻżŇŲ◊≤ ‘—ťļÕ÷ł ż∑Ę≤ľ£¨»Áļő∑ĢőŮ”ŕĪ£Ō’––“Ķ£Ņ»Áļő∑ĢőŮ”ŕ√Ů£¨»√ņŌįŔ–’Ķ√ĶĹ’ś’żĶń ĶĽ›£Ņ

◊‘2017ńÍŅ™’ĻC-IASI≤‚∆ņĻ§◊ų“‘ņī,√Ņ“Ľ∆ŕ≤‚∆ņĹŠĻŻĶń∑Ę≤ľ£¨∂ľ“ż∆ū√ĹŐŚļÕ…ÁĽŠīů÷ŕĶńłŖ∂»Ļō◊Ę£¨“—≥…ő™ŌŻ∑—’Ŗ°Ę∆Ż≥Ķ––“ĶļÕ√ĹŐŚ»ŌŅ…∂»ļ‹łŖĶńĻķńŕ∂ņŃĘ°ĘĻę’ż°ĘĻę‘ ĶńĶ໿∑Ĺ∆Ż≥Ķį≤»ę≤‚∆ņŐŚŌĶ°£

‘Ĺņī‘Ĺ∂ŗĶń∆Ż≥Ķ…ķ≤ķ≥ßľ“ĹęC-IASIŃ–ő™–¬≥Ķ–Õį≤»ęŅ™∑Ę…Ťľ∆ĶńńŅĪÍ“™«ů°£ī”2020ńÍ∂»“—∑Ę≤ľĶń14ŅÓ≤‚∆ņĹŠĻŻņīŅī£¨≤‚∆ņ≥Ķ–Õ‘ŕ”√≥Ķĺ≠ľ√–‘”Ž”√≥Ķį≤»ę–‘…Ō∂ľ”–ŃňĹŌīůŐŠ…ż°£

÷–Ī£—–◊‘2017ńÍ÷ŃĹŮ“—ÕÍ≥……ŌįŔŐ®≥ĶŃĺĶńĶÕňŔŇŲ◊≤ ‘—ťļÕő¨–řĺ≠ľ√–ÕĶń≤‚ ‘£¨’‚–©≤‚ ‘ żĺ›÷ß≥ŇŃň÷–Ī£—–≥Ķ–Õ∑ÁŌ’∑÷ľ∂ń£–ÕĶńīÓĹ®£¨ő™ĹŮļů–¬…Ō –≥Ķ–Õ≥ĶŌ’īŅ∑ÁŌ’Ľý◊ľĪ£Ō’ĶńņŚ∂®ļÕ≥ĶŌ’∂®ľŘīÚŌ¬ŃňľŠ ĶĶńĽýī°°£

Ņ™’ĻŇŲ◊≤ ‘—ťĶńńŅĶń£¨ĺÕ «÷ķѶ∆Ż≥Ķ…ķ≤ķ≥ßľ“”ŇĽĮ…Ťľ∆£¨Õ∆∂ĮĪ£Ō’––“ĶŌł∑÷∑ÁŌ’£¨◊Óīů≥Ő∂»ĹĶĶÕ≥ĶŃĺ≤∆≤ķňū ßļÕ»ň‘Ī…ňÕŲ≥Ő∂»£¨ĹĶĶÕ”√≥Ķ≥…Īĺ°£

-

ī”ĹŁňńńÍĶńĶÕňŔ≤‚ ‘÷–”– ≤√īĪ»ĹŌÕĽ≥ŲĶń∑ĘŌ÷£¨∂‘Ī£Ō’Ļęňĺ°Ę÷ųĽķ≥ß”– ≤√īĶńĹ®“ťĽÚ’ŖļŰ”ű£Ņ

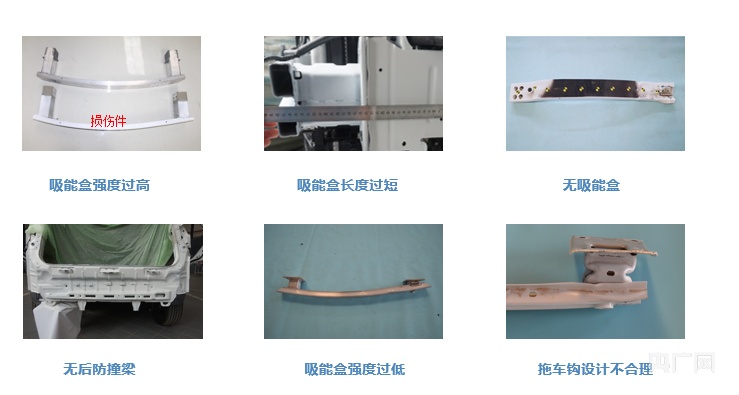

ī”Ļż»•ľłńÍĶÕňŔŇŲ◊≤—–ĺŅ÷–∑ĘŌ÷£¨ňý≤‚ ‘Ķń≥ĶŃĺ÷ų“™īś‘ŕ“‘Ō¬ľłłŲő Ő‚£ļ∆Ýń“ĶÕňŔŇŲ◊≤∆ūĪ¨¬ ∆ęłŖ°Ę≥Ķ…Ū◊›ŃļĶ»ĹŠĻĻľĢňū…ň¬ ĹŌłŖ°ĘłŖľŘ÷ĶŇšľĢĶńŅ…ő¨–ř–‘≤Ľľ—°£

ĶÕňŔ∆Ýń“∆ūĪ¨£¨≤ĽĹŲ≤Ľń‹ĻĽĪ£Ľ§≥Ķńŕ≥ň‘Īį≤»ę£¨ĽĻĽŠ∂‘≥ň‘Ī‘ž≥……ňļ¶£¨«“īů∑ý‘Ųľ”≥Ķ÷ųĶńő¨–ř∑—”√°£ő“√«‘ŕ2020įś°įńÕ◊≤–‘ľįő¨–řĺ≠ľ√–‘÷ł ż°Ī∆ņľŘ÷–»‘»ĽĻś∂®ő™“Ľ∆Ī∑ŮĺŲ°£

ĶÕňŔ≥Ķ…ŪĹŠĻĻľĢňū…ň£¨≤ĽĹŲīů∑ý‘Ųľ”≥ĶŃĺő¨–ř∑—”√£¨“≤ĽŠĹĶĶÕ≥ĶŃĺĶń Ķľ ľŘ÷Ķ°£ő“√«‘ŕ2020įś°įńÕ◊≤–‘ľįő¨–řĺ≠ľ√–‘÷ł ż°ĪĻś≥Ő÷–£¨Ķ•∂ņį—°įĹŠĻĻńÕ◊≤–‘°Ī◊ųő™“ĽłŲő¨∂»ĹÝ––∆ņľŘ£¨Ō£ÕŻ∆Ż≥Ķ…ķ≤ķ≥ßľ“ń‹ĻĽ÷ō ”≤Ę«“łń…∆’‚łŲő Ő‚°£“‘Ō¬ «ĹŠĻĻľĢňū…ňĶń≤Ņ∑÷įłņż£ļ

łŖľŘ÷ĶŇšľĢ»Ī…ŔŅ…ő¨–ř–‘…Ťľ∆ļÕŇšľĢĻ©”¶°£ņż»ÁīůĶ∆Ķ∆ĹŇ∂ŌŃ—£¨“Úő™őř∑®–řłī–Ť“™łŁĽĽ’ŻłŲīůĶ∆£Ľ…Ę»»∆ųĶń÷ßĹŇ∂ŌŃ—£¨“≤–Ť“™łŁĽĽ’ŻłŲ…Ę»»∆ų£ĽĽĻ”–ŌŖ ÝĶń≤ŚÕ∑ňūĽĶ£¨–Ť“™łŁĽĽ’ŻłŲŌŖ Ý°£“Úīňő“√«‘ŕ2020įś°įńÕ◊≤–‘ľįő¨–řĺ≠ľ√–‘÷ł ż°ĪĻś≥Ő÷–£¨Ķ•∂ņį—°įŅ…ő¨–ř–‘°Ī◊ųő™“ĽłŲő¨∂»ĹÝ––∆ņľŘ°£“‘Ō¬ «Ņ…ő¨–ř–‘≤ÓĶń≤Ņ∑÷įłņż£ļ

ő“√«Ō£ÕŻĪ£Ō’––“ĶļÕ∆Ż≥Ķ––“Ķ£¨ī”ő¨Ľ§ŌŻ∑—’ŖļŌ∑®»®“ś≥Ų∑Ę£¨łńĹÝ∆Ż≥Ķ…Ťľ∆£¨ĹĶĶÕ≥Ķ÷ų”√≥Ķ≥…Īĺ°£

-

÷–Ī£—–ĪÍ◊ľĻ§ Ī «»Áļő≤‚∂®Ķń£ŅĪÍ◊ľĻ§ ĪĶńÕ∆Ļ„”¶”√ń‹ĻĽłÝŌŻ∑—’ŖīÝņīń«–©“śī¶£Ņ

÷–Ī£—–ĪÍ◊ľĻ§ ĪĶń≤‚∂® «Ľý”ŕ“Ľ÷¬–‘‘≠‘Ú°ĘĻś∑∂–‘‘≠‘Ú°Ę Ķ”√–‘‘≠‘Ú£¨łýĺ› ¬Ļ ≥ĶĪÍ◊ľő¨–řĻ§“’£¨įīĻ§–ÚĹÝ––≤‚ň„°Ę◊ťļŌ÷∆∂®∂Ý≥…°£Õ¨ Ī£¨łýĺ›īůŃŅĶń Ķľ ő¨–řĻ§ Ī żĺ›ĹÝ––Ńňń‚ļŌ–£—ť£¨Ī£÷§Ńň∆š Ķ”√–‘Ļ¶ń‹°£

Ļ§ ĪĪÍ◊ľĶńÕ∆Ļ„‘ň”√£¨Ņ…“‘ĹŠ ÝńŅ«į––“Ķő¨–ř∑—Ī®ľŘőřĪÍ◊ľĶń¬“Ōů£¨ń‹ĻĽő™ ¬Ļ ≥Ķő¨–ř∑—”√ņŚň„ŐŠĻ©ŅÕĻŘĪÍ≥Ŗ£¨ĹĶĶÕő¨–řĪ®ľŘĻĶÕ®≥…Īĺ£¨ŐŠ…żņŪŇ‚∑Ģőٖ߬ £¨ő™ŌŻ∑—’ŖŐŠĻ©Ī„ņŻ°ĘĻę∆ĹĶń∑ĢőŮ°£

-

ŌŻ∑—’ŖĪ»ĹŌĻō–ń∑—łńő Ő‚£¨÷–Ī£—–Ķń≤‚ ‘ĽŠ”Ž≥ĶŌ’Ī£∑—Ļ“Ļ≥¬ū£Ņ»Áļő‘ŕĪ£∑—÷–ŐŚŌ÷£Ņ∂‘ŌŻ∑—’ŖĽŠīÝņīńń–©“śī¶£Ņ

ő“Ļķ‘ŕ2015ńÍ6‘¬Ķŕ“Ľīő…Ő≥ĶłńłÔĶńĽý◊ľĪ£∑—÷–£¨“ż»ŽŃň°į≥Ķ–ÕŌĶ ż°Ī°£2020ńÍ9‘¬ Ķ ©≥ĶŌ’◊ŘļŌłńłÔļů,≥Ķ–ÕŌĶ ż∑∂őßĹÝ“Ľ≤Ĺņ©īů£¨ī”‘≠”–5ľ∂ņ©’Ļő™30ľ∂£¨Ī£∑—”Ž∑ÁŌ’łŁľ”∆•Ňš°£īś‘ŕĶńő Ő‚ «£ļ–¬…Ō –≥Ķ–Õőř∑®“ņĺ›ņķ ∑Ň‚ł∂ żĺ›ĹÝ––∑ÁŌ’Ōł∑÷°£

÷–Ī£—–◊ųő™Ī£Ō’––“Ķ≥…ŃĘĶń∑ĢőŮ”ŕ…Ő≥ĶłńłÔĶń∆Ż≥Ķľľ ű—–ĺŅĽķĻĻ, ≤őŅľĻķľ RCAR◊ť÷ĮĶńĺ≠—ť,≥÷–ÝŅ™’Ļ–¬…Ō –≥Ķ–ÕĶńĶÕňŔŇŲ◊≤ ‘—ť, ≤ĘÕ®ĻżŇŲ◊≤ļů≥ĶŃĺĶńő¨–řĺ≠ľ√–‘ņī∆ņľŘ–¬≥Ķ≥–Ī£∑ÁŌ’°£ńŅ«į÷–Ī£—–’ż‘ŕ”Ž≤Ņ∑÷Ļ…∂ęĻęňĺĻĶÕ®–£—ť∑÷ľ∂ń£–ÕļÕŌŗĻō żĺ›°£

∂‘≥Ķ–Õ∑ÁŌ’ĹÝ––∑÷ľ∂£¨“Ľ∑Ĺ√śń‹ Ļ–¬…Ō –≥Ķ–Õ≥ĶŌ’≤ķ∆∑∑—¬ ņŚ∂®łŁŅ∆—ߣ¨ ĶŌ÷łŲŐŚŅÕĽßľšĪ£∑—łļĶ£ĶńĻę∆ĹĽĮ£¨ŃŪ“Ľ∑Ĺ√ś“≤ń‹īŔ Ļ∆Ż≥Ķ…ķ≤ķ≥ßľ“‘ŕ≤ķ∆∑…Ťľ∆Ņ™∑ĘļÕ Řļů∑ĢőŮ∂®ľŘ÷–ń…»ŽĪ£Ō’∑ÁŌ’◊ųő™…Ťľ∆“ņĺ›£¨”ŇĽĮ≤ķ∆∑Ķń…Ťľ∆£¨ĹĶĶÕ≥Ķ÷ų”√≥Ķ≥…Īĺ°£

-

–¬ń‹‘ī∆Ż≥Ķį≤»ęő Ő‚≤Ľ∂ŌÕĻŌ‘£¨ŌŗĪ»”ŕīęÕ≥∆Ż≥Ķ£¨–¬ń‹‘ī∆Ż≥Ķ∂‘Ī£Ō’”–ńń–©īī–¬–Ť«ů£ŅńŅ«įōĹīżĹ‚ĺŲĶńő Ő‚ « ≤√ī£Ņ

–¬ń‹‘ī∆Ż≥Ķ «∆Ż≥ĶĻ§“ĶĶń∑Ę’Ļ∑ĹŌÚļÕĻķľ“’Ģ≤ŖĻńņÝĶń≤ķ“Ķ£¨Ķę–¬ń‹‘ī∆Ż≥ĶńŅ«į≥ĶŌ’ĶńŇ‚ł∂¬ √ųŌ‘∆ęłŖ£¨≥ŲŌ’Ī®įł¬ «īęÕ≥»ľ”Õ≥ĶĶńŃĹĪ∂∂ŗ£¨įłĺýő¨–ř∑—”√“≤√ųŌ‘łŖ”໾”Õ≥ĶÕ¨ņŗ ¬Ļ ňģ∆Ĺ°£

ő™Ńň÷ķѶ–¬ń‹‘ī∆Ż≥Ķ≤ķ“Ķ∑Ę’Ļ°Ę¬ķ◊„ŌŻ∑—’Ŗ∂ŗ‘™ĽĮĶńĪ£Ō’–Ť«ů£¨Ī£Ō’––“Ķ“Ľ∑Ĺ√śľ”ŅžŅ™∑Ę–¬ń‹‘ī∆Ż≥ĶĪ£Ō’◊® Ű…Ő“ĶŐűŅÓ£¨ĹÝ“Ľ≤Ĺņ©īůĪ£Ō’∑ÁŌ’Ī£’Ō∑∂őߣ¨ŃŪ“Ľ∑Ĺ√ś–Ť…Ó»ŽŅ™’Ļ–¬ń‹‘ī∆Ż≥Ķ∑ÁŌ’Őō’ųĶń—–ĺŅ£¨ŇšŐ◊–¬ŐűŅÓ≥ŲŐ®≥ĶŌ’ņŪŇ‚ ĶőŮ°Ę∂®ňū÷łńŌ°£

ĶĪ«į∂ĮѶĶÁ≥ō∑ÁŌ’»ÁļőŇ–∂®£¨»Áļőő¨–ř£¨»Áļő’Řĺ…ľ∆ň„?∂ľ «–¬ń‹‘ī∆Ż≥ĶōĹīżĹ‚ĺŲĶńő Ő‚°£